我国医疗器械进入高速发展期,但当下医疗器械行业瞬息万变,企业本身和投资机构都难以准确评估医疗器械产品级的发展状况和未来趋势。众成数科利用医疗器械大数据优势建立市场数据库,以公开数据结合独家数据,度测算细分产品市场规模、客观描绘市场竞争格局、预测未来市场趋势。本报告为中国医疗器械产品市场测算报告系列第六期:

CT检查对中枢神经系统疾病的诊断价值较高,应用普遍。对颅内肿瘤、脓肿与肉芽肿、寄生虫病、外伤性血肿与脑损伤、脑梗塞与脑出血以及椎管内肿瘤与椎间盘脱出等病诊断效果好,诊断较为可靠,此外对头颈部疾病、疾病、心血管疾病、腹部及盆部疾病等也有很高的诊断价值。

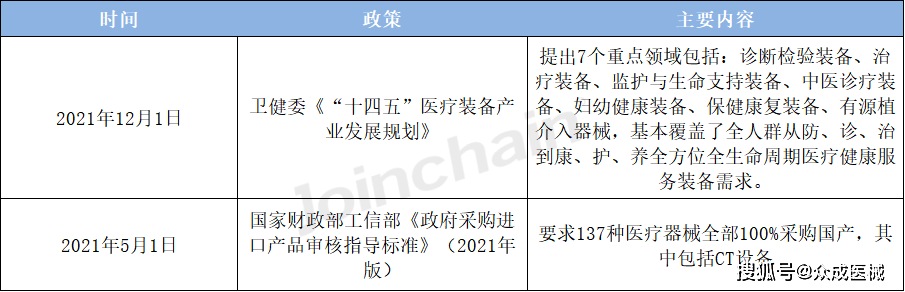

“十四五”规划以来,国家卫健委多次出台相关政策法规,大力支持CT等高端医疗设备发展,国家财政部、工信部在2021年5月明确要求包括CT设备在内的137种设备全部采购国产。

随着近两年疫情的发展,我国医疗资源不足的弊端逐渐显露,与我国人民日益增长的健康意识和医疗需求矛盾逐渐增加。2021年11月3日,国家卫健委印发《“千县工程”县医院综合能力提升方案(2021-2025年)》,明确推动省市优质医疗资源向县域下沉,逐步实现县域内医疗资源整合共享。方案提出到2025年,全国至少1000家县医院达到医院医疗服务水平,发挥县域医疗中心作用,为实现“一般病在市县解决”打下基础,充分弥补了我国医疗资源的缺失,而CT设备作为二级及以上医院必须配备的检查设备,需求进一步提升。

近年来我国医院大多都在亏损,私立倒闭很多,公立政府来补、管控成本(用人成本),医院对于大型医疗设备的采购意愿不强。2022年9月7日,国常会决定对部分领域设备更新改造阶段性财政贴息,并加大社会服务业信贷支持,涉及总额约1.7万亿,其中专家估计约有2000亿元可分配至医疗设备,贴息适当降低了医院的设备采购成本,而更新换代的医疗设备预计是以大型乙类医疗设备为主,其中CT设备的更新需求颇为旺盛。

确定企业名单:我国CT设备领域市场集中度较高,通过众成医械云数据筛选主要参与者有:通用电气、西门子、飞利浦、联影医疗、东软医疗等企业。

拆解企业营收:通过公开资料拆解上市企业营收,以通用电气为例,通过拆分营收:得到Healthcare中国地区的业务占比;结合众成数科医械云数据分析CT设备在通用电气全部产品中的占比,最终得到通用电气在中国地区CT设备的营收。

整合计算得出结果:将全部企业的营收拆解后,利用医械云招投标数据分析该领域的市场集中度和各企业占比,综合以上结果得到CT设备的市场规模。

数据范围为2019-2021年各类医疗机构、科研机构、检测机构、高校等机构的公开中标数据;数据内容包括中标时间、中标数量、中标价格、中标品牌、中标型号、招标单位等。

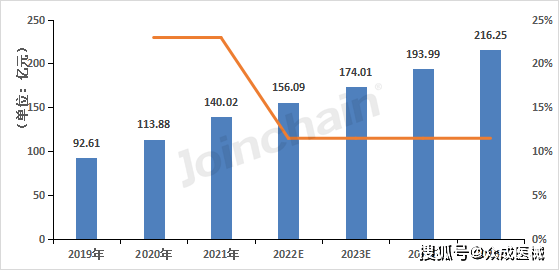

通过测算2019年至2021年CT设备的市场规模,我们假设未来四年将继续保持稳定高速增长,预测2025年我国CT设备市场规模将达到216.25亿元。

经测算,2021年我国CT设备领域CR4为84.2%,其中联影医疗仅次于通用电气排名第二,东软医疗跻身前五,随着国产替代进口的加速,国产品牌份额逐年提升,我国CT设备领域的市场格局将迎来新的变化。

网站地图sitemap备案号:豫ICP备17022679号-2 技术支持:河南七度网络

豫公网安备 41072102000363号

豫公网安备 41072102000363号