粉末冶金属于现代工业发展的朝阳产业,以制取金属或用金属粉末(或金属粉末与非金属粉末的混合物)作为原料,经过成形和烧结,制造金属材料、复合以及各种类型制品的工艺技术。

我国粉末冶金行业起步较晚,但发展迅猛,特别是汽车行业、机械制造、金属行业、航空航天、仪器仪表、五金工具、工程机械、电子家电及高科技产业等迅猛发展,为粉末冶金行业带来了较大的发展机遇。

具体数据显示,1948年我国硬质合金产量仅有2-3万吨,但2000年后我国粉末冶金市场迅速崛起。2009年我国粉末冶金行业产量为11.30万吨,超过日本跃居亚洲首位。2014年粉末冶金行业销量达19.18万吨,2017年增长至20.08万吨,增幅为4.7%。

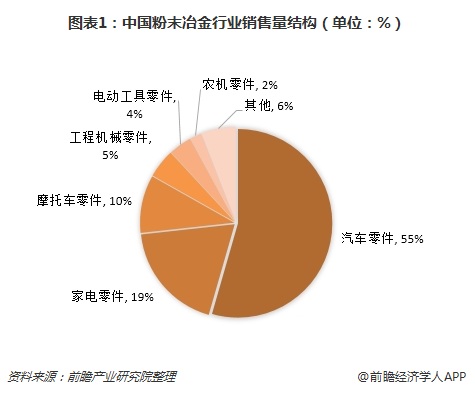

从应用领域来看,现阶段,我国粉末冶金产品主要应用于汽车、家电、电动工具、摩托车、农业机械及工程机械等工业。随着我国汽车行业的快速发展,粉末冶金制品本土化需求不断扩大,2016年,应用于汽车方面的粉末冶金零件共10.09万吨,占比54.69%,同比上升6.55%。未来下游产业的发展将会继续拉动上业的发展,整个行业的容量仍在不停扩大。

在发达国家如美国、欧洲、日本,粉末冶金产品主要应用于汽车领域,汽车粉末冶金产品占粉末冶金总产品的比例高达80%以上,其产品包括VVT(可变气门正时系统)、VCT(可变气门凸轮轴正时系统)、各类泵组件、链轮、同步环、行星齿轮等,种类覆盖十分齐全。

而在我国,2017年,粉末冶金市场汽车应用占比仅为60%。我国粉末冶金汽车零件占比远低于发达国家,占比提升潜力大。

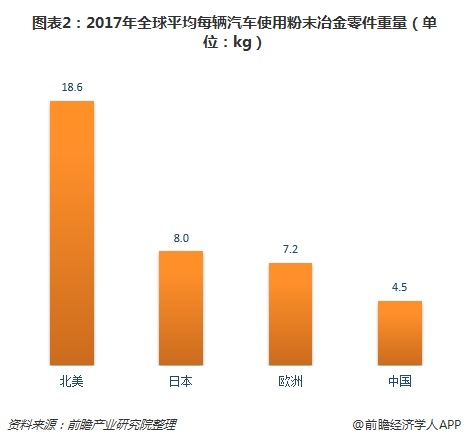

单车用量方面,中国提升空间同样相对可观。2017年,北美粉末冶金零件单车用量可达18.6Kg,日本为8.0Kg,欧洲为7.2Kg,而中国仅为4.5Kg。这种差距产生的主要原因是,我国国内很多粉末冶金产品达不到要求的尺寸公差与性能参数,因此,汽车主机厂只能选择成本更高的锻造零件与机加工零件。

从技术发展来看,我国与世界先进水平也有较大差距,目前我国大部分粉末冶金上产企业规模小,自主开发能力差,技术力量薄弱。我国粉末冶金产品主要集中在中低端零部件市场,利润薄弱,而高端产品比如:VVT、VCT、行星齿轮等则仅有少数企业可以实现规模化生产。

与国外公司相比,国内企业在人力成本、土地成本、原料成本等方面均具有优势,能够为主机厂与一级供应商提供更低价的粉末冶金产品。同时,国内企业交货周期短,售后服务快速、及时,能够为国内主机厂提供更优质的服务。

以东睦股份为例,东睦股份作为我国粉末冶金龙头企业,前5大客户中4家客户为中国企业或外资中国设厂企业,仅1家为国外企业。2015年前5大客户销售额3.00亿元;2016年为3.28亿元,同比增长9.33%;2017年为4.03亿元,同比增长22.87%。前五大客户销售额持续增长,一方面表明国内部分企业已经具备了给国外下游企业生产配套的能力;另一方面表明进口替代正在有序的进行当中。

从技术角度来看,2015年,国务院发布《中国制造2025》的通知,其中重点提出要大力发展智能制造、增材制造、新材料、生物医药等领域。我们认为在国家政策的大力扶持下,国内粉末冶金技术有望得到快速发展,替代市场逐步由低端转向高端。

另外,专利申请授权量的持续增长彰显粉末冶金技术的不断成熟。2016年,我国铸造、粉末冶金专利申请授权量为8295项,同比增长11.62%,近五年(2012-2016年)复合增长率为16.02%。

更多数据请参考前瞻产业研究院发布的《2018-2023年中国粉末冶金制造行业产销需求预测与转型升级分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

粉末冶金是制取金属粉末或用金属粉末(或金属粉末与非金属粉末的混合物)作为原料,经过成形和烧浇,制取金属材料、复合材料以及各种类型制品的工业技术。目前,粉末冶金...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2022:中国硬质合金行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

2022年中国工具钢市场供给现状与产品结构分析 国内外粉末冶金高速工具钢市场发展差距较大【组图】

网站地图sitemap备案号:豫ICP备17022679号-2 技术支持:河南七度网络

豫公网安备 41072102000363号

豫公网安备 41072102000363号